원천세 수정신고 가산세를 내지 않으려면

어떤 세금이라도 신고기간, 납부기간을 놓쳐서는 안됩니다. 해당 기간을 놓칠 경우 가산세를 납부해야 하기 때문입니다. 그래서 세금에 대해서는 미리 체크해 두는 습관을 들이는 것이 좋아요. 언제까지 어디서 어떻게 납부해야 하는지 등은 미리 체크해 두어야 합니다.하지만 우리가 생각하는 것보다 세금은 종류도 너무 많고 알아야 할 것도 꽤 많아요. 게다가 납부 기간도 각 세금마다 제각각이기 때문에 이런 것들을 하나하나 다 챙기기는 쉽지 않습니다. 하지만 그렇다고 세금을 피할 수도 없고, 신고 기간을 놓칠 경우 원천세 수정 신고 가산세를 내야 할 수도 있기 때문에 잘 살펴야 한다고 말씀드립니다.그래서 오늘은 사업자라면 매달 제대로 내야 하는 원천세에 대해서 알아보도록 하겠습니다.

원천세가 뭔지 아세요? 회사, 점포 등을 운영하면 사원을 채용하게 됩니다. 처음에는 사업자 혼자 일하게 되는 경우가 많지만 시간이 갈수록 사업이 점점 커지고 인력도 필요할 때가 있습니다. 이 때 정규직인 일용직인 프리랜서인 사원을 채용해야 하지만 이렇게 직원을 채용하게 되면 4대 보험을 납부해야 합니다. 이처럼 급여를 지급하기에 월이면 반드시 원천세를 신고 및 납부해야 합니다.원천 징수다는 말도 들은 적이 있다고 생각합니다만. 원천 징수는 사업자가 직원에게 급여를 지급할 때 직원이 납입해야 할 세금을 미리 떼고 대신 지불하기로 합니다. 그것은 원천 징수는 회사에서 지불하나요, 사원이 내나요. 위에서 설명한 말을 잘 이해하시면 압니다만, 납세 의무자는 직원이에요. 그리고 원천 징수 의무자는 회사입니다.소득을 갚는 이들은 원천 징수 의무자 급여를 받는 직원은 납세 의무자가 됩니다. 용어가 어려울지도 모르겠습니다만 어쨌든 직원이 내야 하는 세금을 회사가 미리 떼고 회사가 내는 세금인 것을 이해하시면 됩니다.

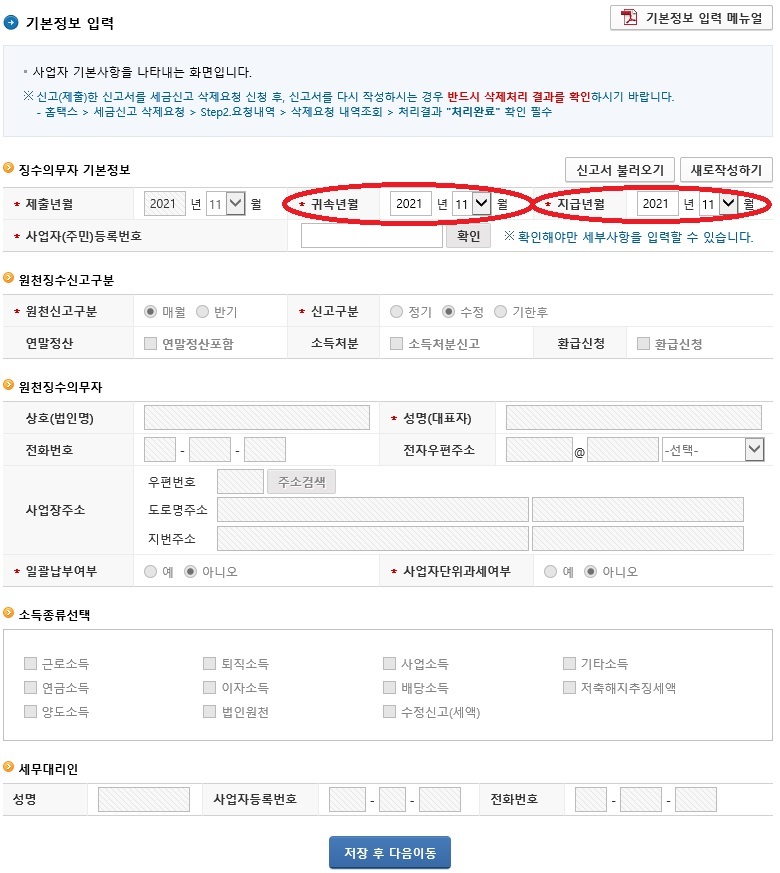

회사에서 급여를 지불할 때 세금을 일정 부분 공제하고 직원에게 지불합니다. 그리고 회사에서 미리 걷은 세금은 다음달 10일이 되기 전에 납부해야 합니다. 이런 세금을 원천세라고 하는 거죠. 원천세를 신고, 납부해야 하는 기한은 1월 1개월간 일한 경우 2월 1일부터 2월 10일 사이에 신고 및 납부를 마치면 됩니다. 익월 10일까지 납부하지 않으면 가산세가 부과되므로 이를 반드시 사전에 체크하시기 바랍니다.하지만 이렇게 매달 신고하는 것은 쉽지 않습니다. 그래서 반기 신고라는 제도가 있는데요. 6개월치를 묶어서 1년에 6월과 12월에 두 번 신고하는 것입니다. 매달 빠져서 원천세 수정신고 가산세를 내야 하는 것보다는 이렇게 반기에 신고하는 게 좋습니다.

단, 그 제도를 이용하기 위한 조건이 필요합니다. 회사 상시 근로자 수가 20명 이하인 경우에만 신청이 가능하다는 것을 알아야 합니다. 해당 조건에 해당하는 분들의 경우 이를 잘 알고 원하는 방향으로 선택하여 빠짐없이 신고하면 원천세 수정 신고 가산세를 피할 수 있습니다. 반기신고라는 제도를 이용할 경우 1월부터 6월까지의 인건비에 대해 7월 10일까지 신고 및 납부를 마치면 되고, 7월부터 12월까지의 인건비에 대해서는 이듬해 1월 10일까지 신고, 납부하면 됩니다.

원천세라는 것은 어려울지도 모르겠습니다만, 누군가는 급여를 받고 누군가는 급여를 지급했다는 사실을 홈 택스 세무서에 방문하고 신고하는 것을 의미한다고 알아 두면 편리합니다. 이렇게 되면 일정 부분의 소득세를 내야 하는데 이것이 원천세입니다. 또 사업자 기준에서 소득세의 10%인 지방 소득세를 납부해야 하므로 해당 2개 제휴해서 매달 지출하거나 하반기에 1회씩 신고 납부해야 한다고 알아 두세요.원천세를 매월 신고하는 것이 어렵지 않는 사람은 조금이라도 좋으니 잊지 않고 매달 초하루부터 10일 전에 일의 처리를 제대로 하면 됩니다. 그러나 적은 금액이라도 원천세를 납부하는 것을 잊어 버리면 원천세 수정 신고 가산세를 내야 하므로 주의해야 합니다. 만약 이런 부분이 걱정이라면 먼저 알린 상반기 신고 제도를 꼭 이용하십시오.오늘 이 시간은 원천세가 무엇이든 이것을 왜 신고해야 하는지 그리고 어떻게 납부해야 하는지 보고 왔습니다.

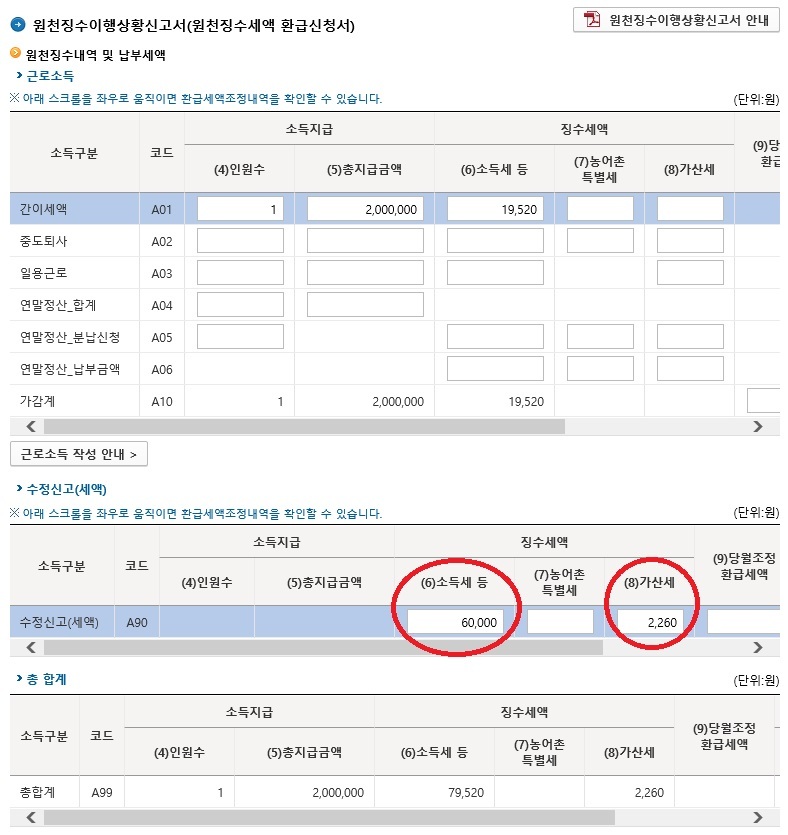

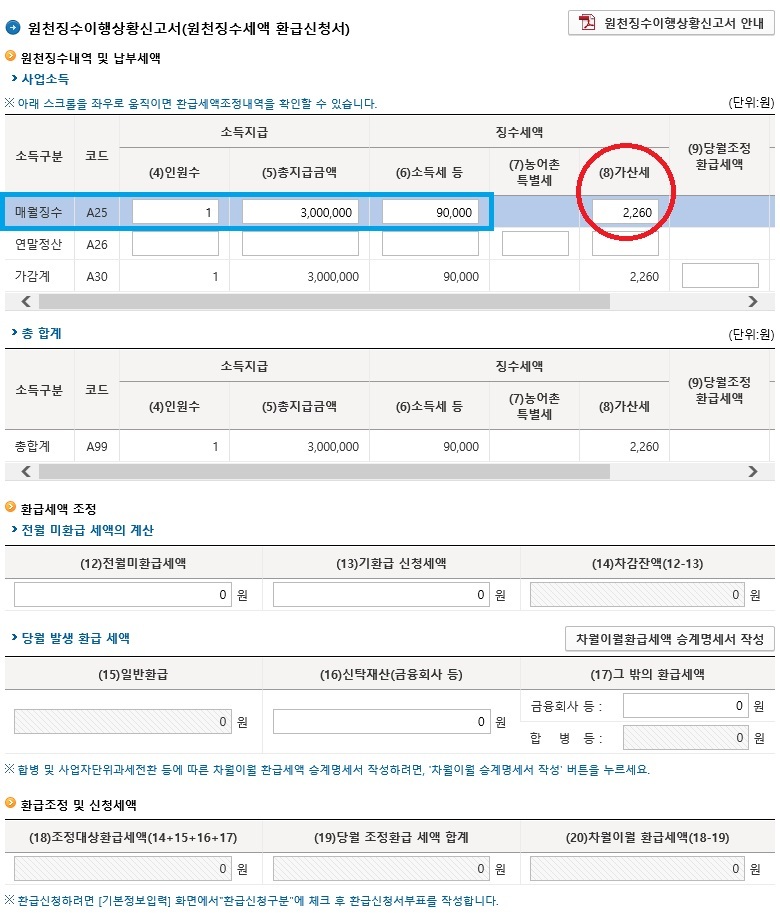

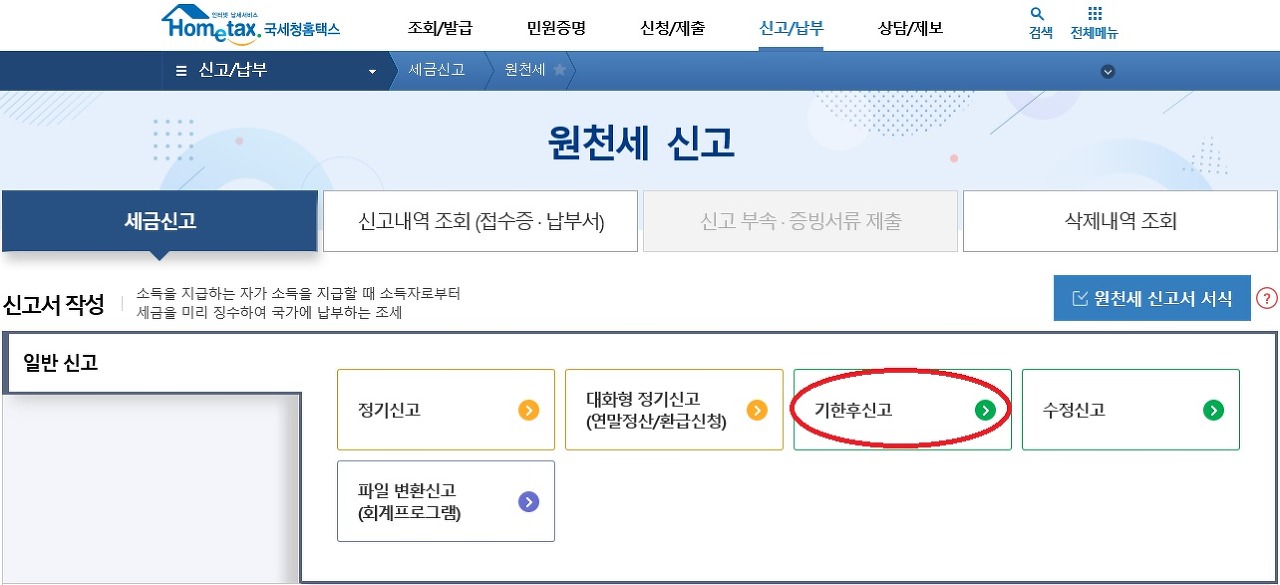

가산세를 정확하게 계산해보고 싶으신 분들도 계실 텐데요. 그런 분들이라면 아래 내용을 확인하시고 추가 납부세액에 대한 가산세는 수정신고서를 제출하여 실제 납부한 날까지로 계산해 주시기 바랍니다.미납세액x3%+과소, 무납부세액x25/10,000x경과일수가 산세에도 한도가 있는지 알아보시는 분들은 납부하지 않은 세액 또는 과소납부분 세액x10%가 한도라고 알아두시기 바랍니다. 법령은 계속 바뀌고 있으니 바뀌는 법령을 참고하시어 가산세를 납부하는 일이 없도록 꼼꼼히 관리하시기 바랍니다.

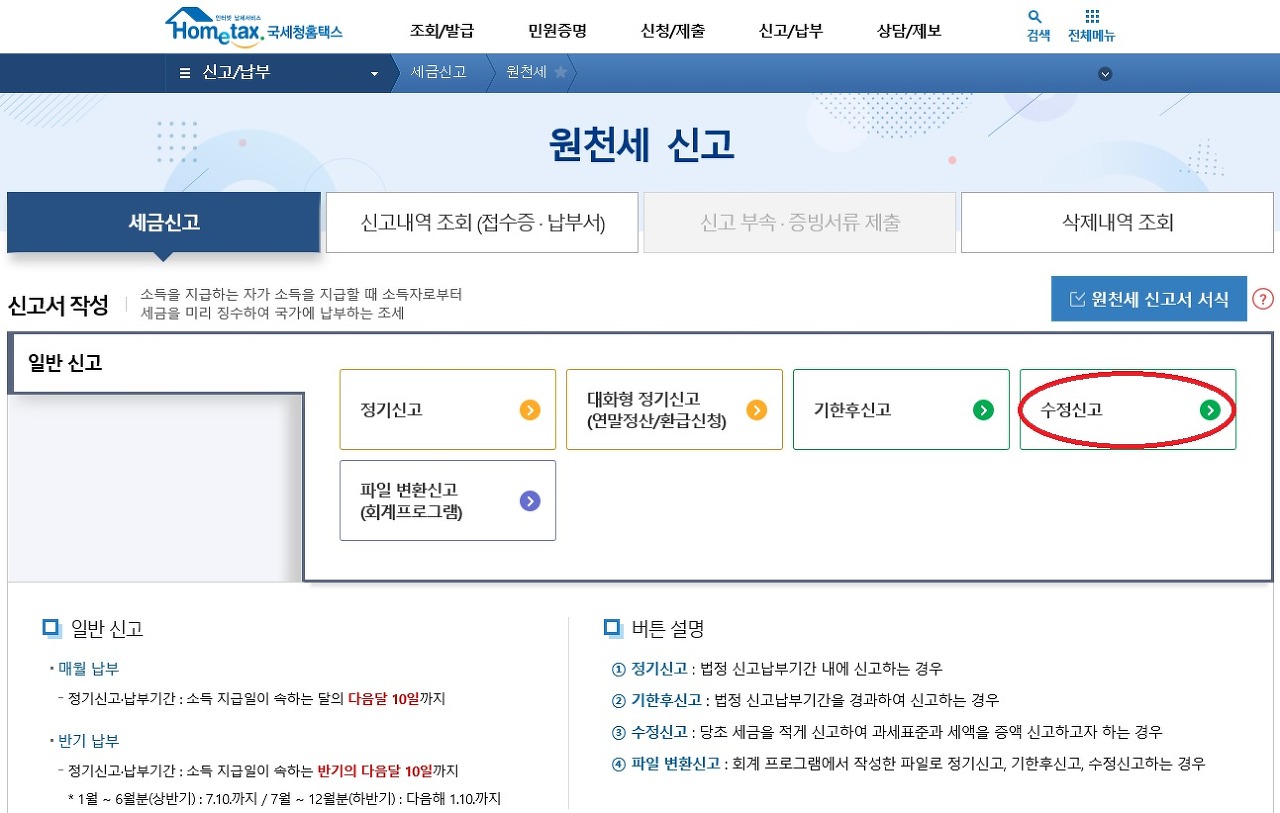

보다 정확하게 계산을 원하시는 분은 국세청 홈택스에 들어간 후 기장대리>납부서 출력을 클릭합니다. 이후 원천분납>사업소득세를 선택하시고 아래 납부지연 가산세를 눌러주시기 바랍니다.만약 누락된 세금이 50만원이라면 50만원x3%를 한 금액을 미납세액란에 기재하면 됩니다. 15,000원 입력 후 원래 신고기한과 수정신고기한을 입력해주세요.