분양권 담보대출 후순위 전문가 상담잔금 해결

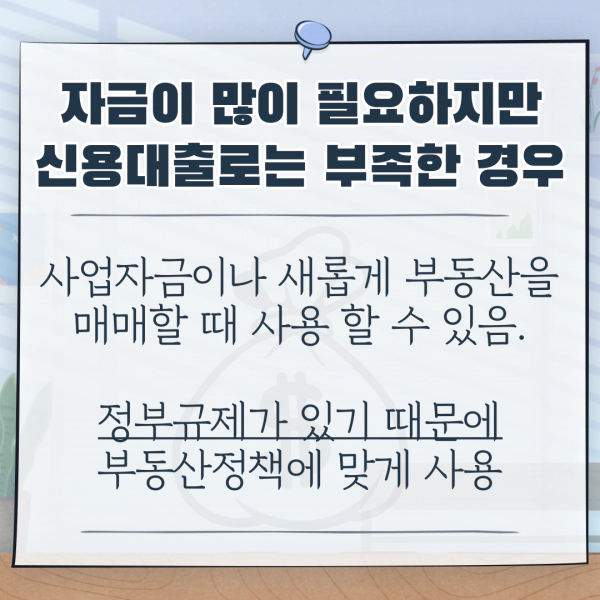

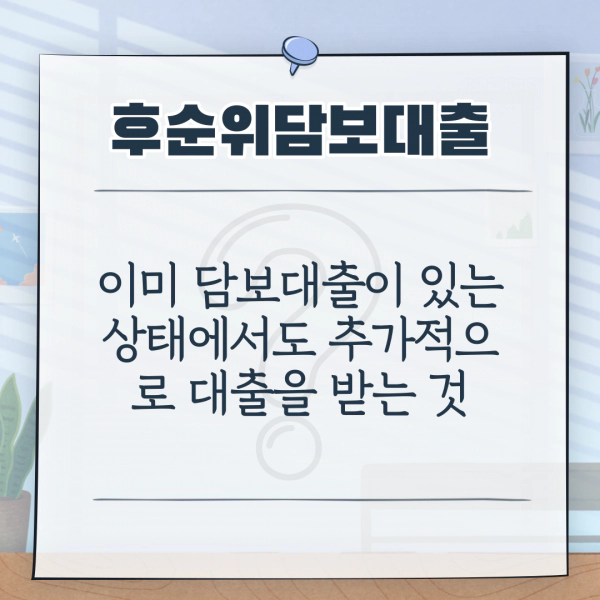

분양권을 가진 임차인 쪽은 시공사와 협약된 은행 및 주택 금융 공사의 일부 지점에서만 잔금 용도로 담보 대출 신청이 가능합니다. 무주택자는 LTV70%생애 첫 80%를 적용하고 최대 6억원까지 받을 수 있도록 개정되었습니다. 다만 이와 함께 DSR총 부채 원리금 상환 비율도 강화하고 채무 상환 능력 평가를 통해서 능력이 되는 세입자들만 승인할 수 있도록 변경했습니다.그래서 이 조건으로 결과가 좋지 않아 추가 잔금이 필요한 분들은 주변에서 융통을 하거나, 아니면 비은행 후순위를 진행하는 것밖에 없습니다. 안타깝게도, 보존 등기가 안 된 상태에서는 어디나 분양권 대출을 추진할 수 없습니다. 이에 대한 방법으로는 무당 설정 신용 상품을 이용할 수밖에 없습니다. 평가에 의해서 한도는 3천만원~2억원 이내에서 자금 승인되고 있습니다. 다만 나의 조건으로 어떤 금융 회사가 가장 좋은 조건인지 모르니 미리 비교 검토를 하고 봐야 합니다. 당사에 연락하면 금융계 경력 전문가가 직접 상담과 비교하고 2~3시간 이내로 산출 결과를 알리는 유리한 진행을 돕겠습니다.

분양권을 가진 임차인 쪽은 시공사와 협약된 은행 및 주택 금융 공사의 일부 지점에서만 잔금 용도로 담보 대출 신청이 가능합니다. 무주택자는 LTV70%생애 첫 80%를 적용하고 최대 6억원까지 받을 수 있도록 개정되었습니다. 다만 이와 함께 DSR총 부채 원리금 상환 비율도 강화하고 채무 상환 능력 평가를 통해서 능력이 되는 세입자들만 승인할 수 있도록 변경했습니다.그래서 이 조건으로 결과가 좋지 않아 추가 잔금이 필요한 분들은 주변에서 융통을 하거나, 아니면 비은행 후순위를 진행하는 것밖에 없습니다. 안타깝게도, 보존 등기가 안 된 상태에서는 어디나 분양권 대출을 추진할 수 없습니다. 이에 대한 방법으로는 무당 설정 신용 상품을 이용할 수밖에 없습니다. 평가에 의해서 한도는 3천만원~2억원 이내에서 자금 승인되고 있습니다. 다만 나의 조건으로 어떤 금융 회사가 가장 좋은 조건인지 모르니 미리 비교 검토를 하고 봐야 합니다. 당사에 연락하면 금융계 경력 전문가가 직접 상담과 비교하고 2~3시간 이내로 산출 결과를 알리는 유리한 진행을 돕겠습니다.